AЙЩИЛЪБТоЫижИЪ§ AЙЩЖдЭтПЊЗХВНЗЅМгДѓ(2)

- ЗжЯэ:

5ЁЂЭЖзЪНЈвщ

ЖЬЦкРДПДЃЌ AЙЩГЩЙІДГЙиИЛЪБТоЫижИЪ§КѓНЋДјРДЧЇвкМЖБ№діСПЭтзЪЖЬЦкФкЬсеёЪаГЁЧщаїЃЌНќЦквдББЯђзЪН№ЮЊДњБэЕФВЛЖЯгПШыЕФШЗЖЈадЭтзЪдіСПзЪН№ЛђЪЧећИіЫФМОЖШЧПЗДЕЏЕФКЫаФЧ§ЖЏвђЫиЁЃЕБЧАЫФМОЖШЗчЯеПеДАЦкЃЌгХбЁЩЯжЄ50ЮЊДњБэЕФШЈжиЙЩЃЌНЈвщЙизЂЪмвцгкеўВпЖдГхЃЌЙРжЕНЯЕЭЕФН№ШкАхПщЁЃ

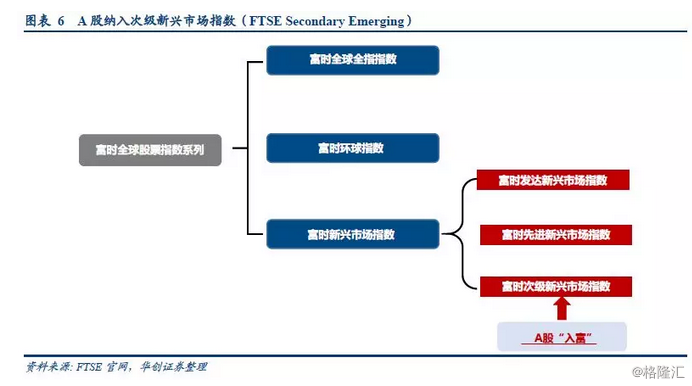

6ЁЂЗчЯеЬсЪО

жаУРУГвзФІВСДгВЉоФзпЯђМЄЛЏЃЌОМУГЌдЄЦкЯТааЃЌAЙЩЖдЭтПЊЗХЯрЙиеўВпТфЕиВЛМАдЄЦкЁЃ

БЈИце§ЮФ

вЛЁЂИЛЪБТоЫижИЪ§ЬхЯЕ

(вЛ)ИЛЪБТоЫижИЪ§ЬхЯЕ

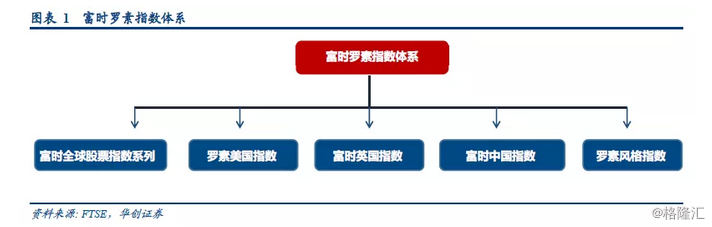

ИЛЪБТоЫи(FTSE Russell)ЪЧШЋЧђСьЯШЕФЛљзМЁЂЗжЮіКЭЪ§ОнНтОіЗНАИЬсЙЉЩЬЃЌЦфзЈвЕжЊЪЖКЭВњЦЗБЛШЋЧђЛњЙЙКЭИіШЫЭЖзЪепЙуЗКЪЙгУЁЃФПЧАдМга16ЭђвкУРдЊЕФЛљзМгУгкFTSE RussellжИЪ§ЃЌЧвИЛЪБТоЫижИЪ§ЛЙЮЊПЭЛЇЬсЙЉзЪВњХфжУЁЂЭЖзЪВпТдЗжЮіКЭЗчЯеЙмРэЕФЙЄОпЃЌЭЌЪБЃЌЦфбаОПЗжЮіЦНЬЈЮЊШЋЧђдМ350МвЛњЙЙЬсЙЉЗўЮёЃЌАќРЈвјааЁЂБЃЯеЙЋЫОЁЂбјРЯЛљН№ЁЂЖдГхЛљН№КЭЭЖзЪЙмРэЙЋЫОЕШЁЃ

ИЛЪБТоЫижИЪ§ЬхЯЕАДееЪажЕМгШЈЗжЮЊИЛЪБШЋЧђЙЩЦБжИЪ§ЯЕСа(FTSE Global Equity Index Series)ЁЂТоЫиУРЙњжИЪ§(Russell US)ЁЂИЛЪБгЂЙњжИЪ§(FTSE UK)ЁЂИЛЪБжаЙњжИЪ§(FTSE China)КЭТоЫиЗчИёжИЪ§(Russell US Style Indexes)ЮхДѓРрЁЃ1)ТоЫиУРЙњжИЪ§ЪЧЛњЙЙЭЖзЪепЕФжївЊУРЙњЙЩЦБЛљзМЃЌЦфБЛЩшМЦЮЊИїжжН№ШкВњЦЗЕФЛљЪЏЃЌШчжИЪ§зЗзйЛљН№ЃЌбмЩњЦЗКЭНЛвзЫљНЛвзЛљН№(ETF)ЃЌвдМАМЈаЇЛљзМЁЃЫљгаТоЫиУРЙњжИЪ§ОљЮЊТоЫи3000жИЪ§ЕФзгМЏЃЌЦфжаАќРЈДѓаЭЙЩЦБТоЫи1000жИЪ§КЭаЁаЭЙЩЦБТоЫи2000жИЪ§ЁЃ2)ИЛЪБгЂЙњжИЪ§ЯЕСавдИЛЪБШЋжИЮЊЛљДЁЃЌАДЪажЕХХађЗжЖЮЃЌвРДЮЮЊИЛЪБ100ЁЂИЛЪБ250КЭИЛЪБ350ЃЌвдМАИЛЪБаЁаЭЙЩжИЪ§ЁЃ3)ИЛЪБТоЫижаЙњжИЪ§ЯЕСажївЊАяжњЭЖзЪепЗжЮігыКтСПЪаГЁБэЯжЃЌЗЂОђжаЙњЪаГЁЕФЭЖзЪЛњЛсЁЃетвЛжИЪ§ЯЕСаФПЧАКИЧИїжжЙЩЦБРрБ№(АќРЈAЙЩЃЌBЙЩЃЌHЙЩЃЌКьГяЙЩЃЌPЙЩЃЌSЙЩЃЌNЙЩКЭИлЙЩ)ЁЂЪажЕЙцФЃЁЂаавЕКЭжїЬтЃЌЛЙАќРЈжаЙњДДаТЦѓвЕжИЪ§КЭжаЙњAЙЩСЌЯпжИЪ§ЁЃ4)ТоЫиЗчИёжИЪ§гУгкКтСПдіГЄКЭМлжЕЙЩЦБЪаГЁЯИЗжЃЌЦОНшГЌЙ§3.5ЭђвкУРдЊЕФзЪВњКЭдМ98%ЕФвдТоЫиЗчИёжИЪ§ЮЊЛљзМЕФЛњЙЙВњЦЗЃЌЦфвбГЩЮЊвЛИіаавЕБъзМЁЃТоЫиЗчИёжИЪ§ЪЙгУвЛИіМлжЕЬиеї——еЫУцМлИёБШ(B / P)КЭСНИідіГЄЬиеї——ЛљгкI / B / E / SСНФъдЄВтЕФжаЦкдЄВтгЏРћдіГЄТЪКЭЛљгкЮхФъРњЪЗЯњЪлЖюЕФУПЙЩЯњЪлЖюдіГЄТЪЃЌетШ§ИігаИпЖШДњБэадЕФдіГЄКЭМлжЕЬиеїЕФБфСПЙЙНЈГЩТоЫиЗчИёжИЪ§ЁЃ

ИљОнИЛЪБЙйЭјЯдЪОЃЌИЛЪБШЋЧђЙЩЦБжИЪ§ЯЕСаКИЧСЫ47ИіВЛЭЌЙњМвЕФдМ15800жЇЙЩЦБЃЌеМШЋЧђПЩЭЖзЪЪаГЁзмжЕЕФ98%ЁЃИЛЪБШЋЧђЙЩЦБжИЪ§ЯЕСажаЕФжИЪ§жМдкДДНЈЙуЗКЕФН№ШкВњЦЗЃЌШчжИЪ§зЗзйЛљН№ЃЌбмЩњЦЗКЭНЛвзЫљНЛвзЛљН№(ETF)ЃЌвдМАМЈаЇЛљзМЁЃFTSE GEISжИЪ§ЬхЯЕвРОнЪажЕЙцФЃЗжЮЊДѓХЬЙЩЁЂжаХЬЙЩКЭаЁХЬЙЩ;вРОнЪаГЁРрБ№ПЩЗжЮЊЗЂДяЪаГЁЁЂЯШНјаТаЫЪаГЁКЭДЮМЖаТаЫЪаГЁ(АќРЈжаЙњ)ЁЃЦфжаЃЌЯШНјЁЂДЮМЖаТаЫЪаГЁЕФЧјБ№дкгкЪаГЁЛЗОГгыМрЙмЛЗОГЁЂЭаЙмгыНсЫуЗНУцЃКЯШНјаТаЫЪаГЁгазХИќМгздгЩЗЂДяЕФжЄШЏЪаГЁКЭЭтЛуЪаГЁЛЗОГ;ЖдЭтзЪЯожЦНЯЩйЧвЭтЙњЭЖзЪепзЂВсзЪБОМђБу;дкЯШНјаТаЫЪаГЁЙњМЪЭЖзЪепПЩвдЪЙгУзлКЯКЭИєРыЭЖзЪеЫЛЇЁЃ

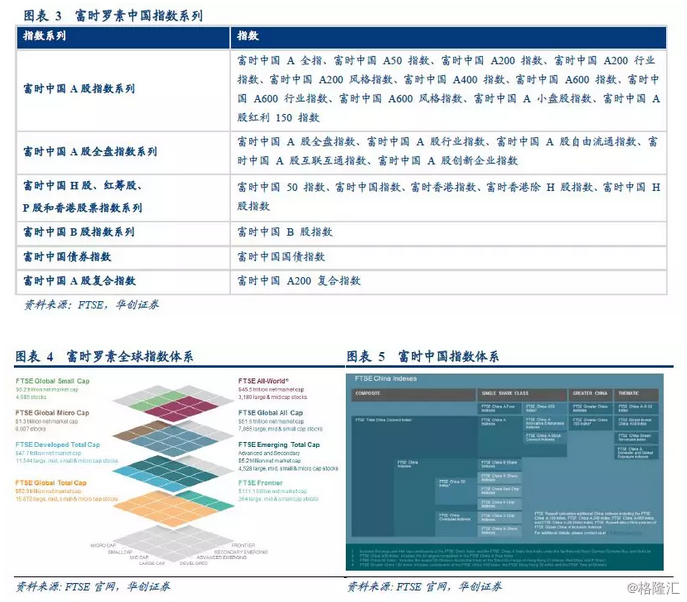

(Жў)ИЛЪБТоЫигыжаЙњЯрЙижИЪ§

ИЛЪБТоЫижаЙњжИЪ§ЯЕСаФПЧАКИЧAЙЩЁЂBЙЩЁЂHЙЩЁЂКьГяЙЩЁЂPЙЩЁЂNЙЩЁЂSЙЩКЭИлЙЩЖржжЙЩЦБРрБ№ЁЂЪажЕЙцФЃЁЂаавЕКЭжїЬтЃЌПЩвдАяжњЭЖзЪепЗжЮіжаЙњжЄШЏЪаГЁЃЌЗЂОђЭЖзЪЛњЛсЁЃИЛЪБжаЙњAЙЩжИЪ§ЯЕСаАќРЈжївЊИљОнВЛЭЌЪажЕЙцФЃКЭаавЕЧјЗжЕФ11жЇжИЪ§ЃЌИЛЪБжаЙњAЙЩШЋХЬжИЪ§ЯЕСаАќКЌжївЊИљОнжїЬтРрБ№ЧјЗжЕФ6ИіжИЪ§ЁЃГ§AЙЩЭтЃЌИЛЪБжаЙњжИЪ§ЯЕСаЛЙАќКЌСЫЦфЫћИїжжЙЩЦБРрБ№ЕФжИЪ§ЃЌШчИЛЪБжаЙњHЙЩЁЂКьГяЙЩЁЂPЙЩКЭЯуИлЙЩЦБжИЪ§ЯЕСаЃЌЦфАќКЌЕФжИЪ§ОљЮЊдкЯуИлНЛвзЫљЩЯЪаЕФЙЩЦБЁЃСэЭтЃЌЛЙгаИЛЪБжаЙњBЙЩжИЪ§ЯЕСаЁЂИЛЪБжаЙњеЎШЏжИЪ§КЭИЛЪБжаЙњAЙЩИДКЯжИЪ§ЁЃ

ЖўЁЂAЙЩФЩШыИЛЪБТоЫижИЪ§діСПзЪН№МАаавЕЦЋКУ

(вЛ)AЙЩФЩШыБШР§МАДјРДдіСПзЪН№ВтЫу

ИЛЪБТоЫизїЮЊШЋЧђЕкЖўДѓжИЪ§ЙЋЫОЃЌИЛЪБТоЫиЙЋЫОМЦЫуСЫУРЙњдМ1 ЭђМвЩЯЪаЙЋЫОЕФЪажЕЃЌЦфжаЙцФЃзюДѓЕФ3000 МвЙЋЫОзщГЩТоЫи3000 жИЪ§ЃЌЧА1000 МвНјШыТоЫи1000 жИЪ§ЃЌзюКѓЕФ2000 МвНјШыТоЫи2000 жИЪ§ЁЃИЛЪБТоЫижИЪ§ЕФИњзйзЪН№РДдДжївЊЮЊжїЖЏЛљН№ЁЂБЛЖЏЛљН№ЁЂзЩбЏЙЋЫОЕШЃЌОнЭГМЦЃЌШЋЧђЗЖЮЇФкдМга16 ЭђвкУРдЊЕФзЪН№ЃЌЦфжаАќРЈНЛвзЫљНЛвзЛљН№(ETF)ЮЊжїЕФзЪН№зїЮЊТоЫижИЪ§МАЦфЯрЙиВњЦЗЕФзЗзйзЪН№ЁЃБОДЮИЛЪБТоЫиФъЖШЬжТлЛсЕФКЫаФвщЬтЮЊАбжаЙњAЙЩДг“ЮДЗжМЖ”ЩЯЕїжС“ДЮМЖаТаЫЪаГЁ”ЃЌзїЮЊAЙЩе§ЪНБЛФЩШыИЛЪБШЋЧђЙЩЦБжИЪ§ЬхЯЕФкЕФБъжОЁЃ

AЙЩШыИЛМДЭЈЙ§вЛЖЈФЩШывђзгВЮгыЕНИЛЪБаТаЫЪаГЁжИЪ§ЁЂИЛЪБШЋЧђШЋжИжИЪ§МАИЛЪБЛЗЧђжИЪ§ВЂеМвЛЖЈШЈжиЃЌНјЖјЭтзЪЫцИЛЪБжИЪ§БЛЖЏХфжУЛљН№НјШыAЙЩЪаГЁЁЃAЙЩ“ШыИЛ”жИЕФЪЧAЙЩГЩЙІФЩШыИЛЪБДЮМЖаТаЫЪаГЁЃЌгыAЙЩФЩШыMSCIФЩШыЙ§ГЬБЃГжвЛжТЃЌ AЙЩФЩШыИЛЪБТоЫижИЪ§МДЮЊAЙЩвдвЛЖЈБШР§ФЩШыЕНДЮМЖаТаЫЪаГЁжИЪ§ЃЌШЛКѓвдвЛЖЈЕФФЩШыЪажЕГЫФЩШывђзгВЮгыЕНИЛЪБШЋЧђШЋжИжИЪ§(FTSE Global All Cap)ЁЂИЛЪБЛЗЧђжИЪ§(FTSE All-World)гыИЛЪБаТаЫЪаГЁжИЪ§(FTSE Emerging Index)жаЃЌШчДЫвдРДЃЌИЛЪБТоЫижИЪ§ЬхЯЕжаЕФШ§ИіжїСІжИЪ§жаОљПЩвдАќКЌAЙЩЪажЕФЩШыЕФБъЕФЃЌвђДЫвРППИЛЪБжИЪ§ЕФзЗзйзЪН№ИјAЙЩДјРДЭтзЪдіСПЁЃ

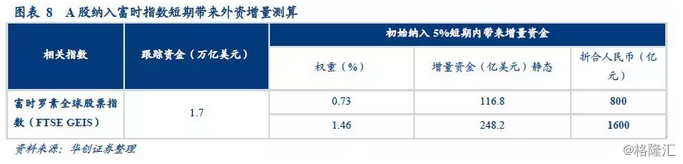

QFII/RQFIIМАЛЅСЊЛЅЭЈЛњжЦЯожЦШЁЯћЃЌЕкШ§ДЮДГЙиИЛЪБГЩЙІдкдЄСЯжЎФкЁЃВЮееAЙЩЫФДЮДГЙиMSCIжИЪ§ЃЌЕкЫФДЮГхЙиГЩЙІЕФНтОіЗНАИдкгкЪзДЮЬсГівдЛЅСЊЛЅЭЈЮЊЧўЕРЕФПђМмШЁДњДЫЧАЬсАИжаЛљгкQFII/RQFIIЧўЕРЕФПђМмЃЌВЂЫѕаЁФЩШыБШР§МАжИЪ§ХфжУШЈжиАяжњAЙЩГЩЙІШыФІЁЃНсКЯAЙЩЧАСНДЮДГЙиЪЇАмЕФИљдДдкгкAЙЩгаЯожЦЕФQFII/RQFIIМАЛІ/ЩюИлЭЈЕФЛњжЦЃЌАщЫцЛЅСЊЛЅЭЈМгДѓМАШЁЯћQFII/RQFIIЛуГіЯожЦМАБОН№ЫјЖЈЦквЊЧѓЃЌБОДЮAЙЩЕкШ§ДЮДГЙиFTSE RussellГЩЙІЃЌЮвУЧШЯЮЊЃЌдкQFII/RQFIIЛуГіЯожЦеЯАЧхГ§КѓЃЌФЩШыБШР§МАжИЪ§ХфжУШЈжиЖМгаЭћГЌЙ§MSCIжИЪ§ЁЃвРОнMSCIЙЋВМЕФНјЖШЃЌАДЖЬЦк5%ФЩШыЁЂГЄЦк100%ФЩШыВтЫуЃЌЗжБ№ЖдгІФЩШыШЈжи0.73%ЁЂ16.9%ЃЌдђAЙЩШыИЛГѕЦкФЩШыБШР§МАжИЪ§ШЈжиЖМвЊДѓгкШыФІБШР§ЃЌБЃЪиВтЫуЃЌAЙЩеМИЛЪБДЮМЖаТаЫЪаГЁЛљзМжИЪ§ЕФШЈжиЮЊ0.73%-1.46%ЧјМфЃЌдђДјРДКЃЭтзЪН№дМЮЊ1600вкдЊЁЃ

(Жў)ИЛЪБаТаЫЪаГЁжИЪ§аавЕЦЋКУ

ИЛЪБаТаЫЪаГЁжИЪ§аавЕЦЋКУвјааЁЂМЦЫуЛњаХЯЂММЪѕМАФмдДАхПщЃЌЛђдЄЪОAЙЩФЩШыБъЕФЗчИёЁЃAЙЩФЩШыИЛЪБаТаЫЪаГЁжИЪ§зїЮЊДГЙиИЛЪБТоЫиЕФПЊЖЫЃЌЦфКѓФЩШыБШР§вВЯёMSCIвЛбљВЛЖЯРЉШнЃЌЖјаТаЫЪаГЁжИЪ§ЕФаавЕХфжУЗчИёЛђЖдAЙЩФЩШыГЩЗжЙЩгаЫљВЮеевтвхЁЃ1)ДгИЛЪБаТаЫЪаГЁжИЪ§ЕФаавЕЗжВМРДПДЃЌвјааЁЂПЦММРрЁЂФмдДРр(ЪЏгЭМАЬьШЛЦј)аавЕеМБШЗжБ№ЮЊ17.25%ЁЂ16.56%ЁЂ8.79%;2)ДгИЛЪБЯШНјаТаЫЪаГЁжИЪ§ГЩЗжЙЩЕФаавЕЗжВМПДЃЌвјааЁЂПЦММРрМАЙЄвЕжЦдьРраавЕеМБШЗжБ№ЮЊ18.07%ЁЂ15.05%МА7.73%ЃЌвјаагыПЦММРрЙЋЫОШЯЮЊЦфжиВжаавЕ;3)ЖјУцЖдAЙЩМДНЋДГЙиЕФИЛЪБДЮМЖаТаЫЪаГЁжИЪ§ЃЌПЦММРрЁЂвјааМАФмдДРреМБШЗжВМЮЊ17.66%ЁЂ16.66%МА11.35%ЃЌПЩвддЄМЦИљОнИЛЪБДЮМЖаТаЫЪаГЁжИЪ§ЕФГжВжЦЋКУЃЌИЛЪБЙЋЫОЛђжгЧщгкAЙЩвјааАхПщжаЕФгХжЪЙЋЫОЁЃзмЬхРДПДЃЌгыMSCIаТаЫЪаГЁжИЪ§вЛбљЃЌЭтзЪЦЋКУЕФДѓН№ШкАхПщШдЪЧИЛЪБаТаЫЪаГЁжИЪ§ХфжУжиеђЁЃ

дкИЛЪБаТаЫЪаГЁжИЪ§жаЕФЪЎДѓжиВжЙЩжаЃЌГ§НЈЩшвјааЁЂЙЄЩЬвјааМАЦНАВБЃЯе(HЙЩ)зїЮЊаТаЫЪаГЁжИЪ§ЕФжиВжЙЩЦБЭтЃЌПЦММРрЙЋЫОЬкбЖПиЙЩ(5.49%)ЁЂЬЈЛ§Еч(4.46%)ЁЂАЂРяАЭАЭМЏЭХПиЙЩ(NЙЩ)(4.2%)ШЈжиеМБШЧАШ§ЁЃФПЧАAЙЩЛЙУЛгаБъЕФНјШыИЛЪБТоЫиШ§ДѓжїСІжИЪ§ЃЌЕЋЪЧАДееИЛЪБаТаЫЪаГЁЕФаавЕЦЋКУЃЌAЙЩжаДњБэЯШНјжЦдьЕФПЦММСњЭЗЛђвВЪЧЧБдкФЩШыГЩЗжЁЃ

- ЭМЫЕЬьЯТ

- ЯрЙидФЖС

- ВТФуЯВЛЖ

вЛжмШШУХ

- ЗђЦоБмдажЛФмХЎШЫГдвЉЃПЦиФаадБмдавЉМДНЋЩЯЯпЃЁ

- НЬг§ВПАфВМаТеўВп ШЁЯћ5ЯюШЋЙњадИпПММгЗжЯюФПЃЁ

- АЂЕЯДяЫЙгУКЃбѓРЌЛјдьаЌ ЭЦГіЁАЛЗБЃИХФюаЌЁБЃЁ

- ФИЧзЮЊЖљХФЁАЩЅЪЌееЁБдтХњ ФдНЌБРСбдьаЭБЦецЃЁ

- ХЎзгДђТюаЁбЇЩњЧПБЦШУзљ ШЧХЫОЛњКЭГЫПЭЃЁ

- ДѓСПЬхЛ§ЫЖДѓЕФЫЎФИИщЧГЩГЬВ жБОЖдк60-80cmжЎМфЃЁ

- УРЗчБЉЯжУоЛЈЬЧдЦ УоЛЈЬЧЖМЗЩЕНЬьЩЯШЅЕФЦцЙлЃЁ

- ФЉДњЛЪЕлфпвЧЕмЕмфпвЧШЅЪР дјШЮББОЉеўаЮЏдБ

- НЫеРэЙЄФа500ПщДђдьИжЬњЯРЬззА ДђдьгЂалУЮ

- ЙЋЮёдБЮИФкЗЂЯжгВБв71УЖ ЫРЧАНЛИјЦозгТМвєзЪСЯ