аЁУзеаЙЩЪщГіТЏ аЁУзФтдкЩЯНЛЫљЩЯЪа!(4)

- ЗжЯэ:

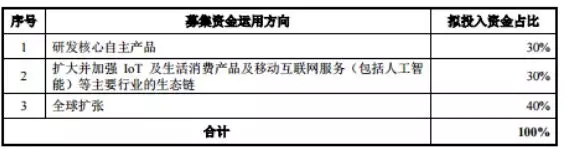

ЖјаЁУзHЙЩеаЙЩЪщЯдЪОЃЌЙЋЫОФММЏзЪН№ЕФгУЭОЃЌАќРЈСЫ30%гУгкбаЗЂМАПЊЗЂжЧФмЪжЛњЁЂЕчЪгЁЂБЪМЧБОЕчФдЁЂШЫЙЄжЧФмвєЯьЕШКЫаФВњЦЗ;30%гУгкРЉДѓЭЖзЪМАЧПЛЏЩњЛюЯћЗбЦЗгывЦЖЏЛЅСЊЭјВњвЕСД;30%гУгкШЋЧђРЉеЙ;10%гУзївЛАугЊдЫгУЭОЁЃ

аЁУзCDRЩъЧыБэЭИТЖСЫНёФъвЛМОЖШЕФвЕМЈЧщПіЃЌЧА3ИідТЃЌаЁУзЕФгЊвЕЪеШыДяЕНСЫ334вкдЊЃЌОЛРћШѓПїЫ№СЫ70вкЃЌетЪЧгЩгкИлНЛЫљЖдгкгХЯШЙЩШЈвцЕФМЦЫуЙцдђЫљжТЃЌВЂЗЧЪЕМЪПїЫ№ЃЌПлГ§ЗЧОГЃадЫ№вцКѓЙщЪєгкФИЙЋЫОЦеЭЈЙЩЙЩЖЋЕФОЛРћШѓЮЊ10вкдЊЁЃетЗћКЯаЁУзНќМИФъвЛЙсЕФЗЂеЙЧїЪЦЁЃаЁУзЕФзмЪеШыгЩ2015ФъЕФШЫУёБв668вкдЊдіжС2016ФъЕФШЫУёБв684вкдЊЃЌдйдіжС2017ФъЕФШЫУёБв1146вкдЊЁЃгыДЫЭЌЪБЃЌ2015ФъЕН2017ФъЃЌаЁУзМЏЭХЗжБ№ПїЫ№ШЫУёБв76вкдЊЃЌЛёЕУ491.6АйЭђдЊРћШѓМАПїЫ№439вкдЊЁЃ

еаЙЩЪщЛЙХћТЖЃЌ2018ФъЕквЛМОЖШдкШЋЧђжЧФмЪжЛњЪаГЁЭЌБШЯТЛЌ2.9%ЕФЧщПіЯТЃЌаЁУзЪжЛњГіЛѕСПДяЕН2800ЭђЬЈЃЌЭЌБШдіГЄ87.8%ЁЃ

ИљОнЙЋЫОгыгХЯШЙЩЙЩЖЋЕФавщдМЖЈЃЌдкЙЋЫОЪЕЯжКЯИёЩЯЪаКѓЃЌгХЯШЙЩНЋздЖЏзЊЛЛЮЊBРрЦеЭЈЙЩЃЌЙЋЫОПЩвдЭЈЙ§ЖЪТЛсЩѓвщЕФЧщПіЯТРћгУЙЩЗнвчМлУжВЙРлЛ§ПїЫ№ЁЃ

ИљОнCDRЮФМўЃЌаЁУзФтВЩгУЙЩШЈМЄРјЗНЪНЃЌНЋаЁУзН№ШкзїЮЊЖРСЂдЫгЊжїЬхж№ВНАўРыЁЃФПЧАаЁУзМЏЭХЕФЙЉгІСДШкзЪЁЂЛЅСЊЭјаЁЖюДћПюЁЂжЇИЖЁЂРэВЦВњЦЗЗжЯњЁЂЛЅСЊЭјБЃЯеЕШН№ШкЯрЙивЕЮёвбжизщжСМЏЭХШЋзЪПиЙЩзгЙЋЫОаЁУзН№ШкЁЃ

аЁУзCDRЩЯЪаЛЙЕУМИВНЃП

ДгЧАЦкИЛЪППЕЁЂФўЕТЪБДњЕШ“ЖРНЧЪо”ЕФЩѓКЫСїГЬРДПДЃЌМрЙмВуЖдДДаТаЭЦѓвЕЕФЩѓКЫЪЧГжгХЯШЬЌЖШЕФЃЌетвВОЭвтЮЖзХаЁУзЕФCDRЩъЧыЩѓКЫЫйЖШДѓИХТЪвВЛсвђ“ТЬЩЋЭЈЕР”ПьЫйЧАНјЁЃ

бЯИёвтвхЩЯРДНВЃЌCDRЕФЩѓКЫКЭIPOСїГЬЮовьЃЌИљОнЗЂааЩѓКЫЕФВНзрЃЌЪзДЮЙЋПЊЗЂааЙЩЦБ(вдЯТМђГЦЪзЗЂ)ЕФЩѓКЫЙЄзїСїГЬЗжЮЊЪмРэЁЂЗДРЁЛсЁЂГѕЩѓЛсЁЂЗЂЩѓЛсЁЂЗтОэЁЂКЫзМЗЂааЕШжївЊЛЗНкЁЃ

ЮЈвЛВЛЭЌЕФЪЧЃЌжЄМрЛсаТГЩСЂЕФПЦММДДаТзЩбЏЮЏдБЛсашдкДДаТаЭЦѓвЕЕФЗЂааЩъЧыжаЗЂБэЙлЕуЃЌБШДЋЭГЕФIPOЖрМгСЫвЛВНеўВпзЩбЏвтМћЕФБэДяЁЃ

ДЫзЩбЏЮЏЖЈЮЛЮЊжЄМрЛсЕФеўВпзЩбЏЛњЙЙЃЌИКд№ЯђжЄМрЛсвдМАЗЂЩѓЛсЁЂВЂЙКжизщЮЏЁЂЛІЩюНЛвзЫљЁЂШЋЙњЙЩзЊЙЋЫОЬсЙЉзЈвЕзЩбЏКЭеўВпНЈвщЃЌВЛНіЖдЩъЧыДДаТЪдЕуЦѓвЕЕФММЪѕзДПіЁЂФЃЪНЬиеїЗЂеЙЧАОАЕШЯрЙиЧщПіЬсЙЉзЈвЕзЩбЏЃЌвВЖдIPOЁЂдйШкзЪЁЂВЂЙКжизщЩѓКЫЃЌвдМАЛІЩюжЄШЏНЛвзЫљЁЂШЋЙњЙЩзЊЙЋЫОЙЄзїжагіЕНЕФЯрЙиЮЪЬтЬсЙЉзЩбЏвтМћЁЃзЩбЏЮЏжївЊвдейПЊЛсвщЕФаЮЪНТФаажАд№ЁЃ

ИљОнашвЊЃЌCDRЪдЕуЙЄзїжаЃЌзЩбЏЮЏВЛЖЈЦкейПЊЛсвщЃЌЮЇШЦЩъЧыДДаТЪдЕуЦѓвЕЕФММЪѕзДПіЁЂФЃЪНЬиеїЃЌЗЂеЙЧАОАЕШЯрЙиЧщПіНјааЬжТлЃЌCDRЪдЕуЦѓвЕОЙ§ЗДРЁЛсКЭГѕЩѓЛсКѓЃЌдйейПЊЗЂЩѓЛсЃЌЖдЦѓвЕЪЧЗёЗћКЯЗЈЖЈЗЂааЩЯЪаЬѕМўНјааЩѓКЫЁЃ

зюжеОіЖЈаЁУзФмЗёГЩЙІЗЂааCDRЕФЛЙЪЧЗЂЩѓЛсЁЃОнНгНќжЄМрЛсЕФЯрЙиШЫЪПБэЪОЃЌзЩбЏЮЏЪЧЖдЦѓвЕЪЧЗёЗћКЯЪдЕуБъзМЬсГізЩбЏвтМћЃЌДгзЈвЕНЧЖШРДКтСПЦѓвЕЪЧЗёгазджїДДаТЕФММЪѕЁЃЖјЗЂЩѓЮЏдђЩѓКЫЪдЕуЦѓвЕЪЧЗёЗћКЯЗЈЖЈЩЯЪаЬѕМўЃЌЖдЦѓвЕНјааШЋУцКЯЗЈКЯЙцЕФЩѓКЫКЭаХХћКЯЙцЩѓКЫЁЃСНИіЛњЙЙгаУїШЗжАд№ЃЌИїзіИїЕФЪТЃЌВЛДцдкЬцДњадЁЃ

аЁУз“ЫйЖШ”

дкаЁУзЯђжЄМрЛсЕнНЛСЫCDRЗЂааЩъЧыжЎЧАЃЌЫќвбОЭЈЙ§СЫИлНЛЫљЕФЩЯЪаёібЖЃЌЪзМв“H+CDR”ЕФЦѓвЕЮќв§зХЪаГЁЕФФПЙтЁЃ

дкетРяВЛЕУВЛЬсЕФЪЧаЁУз“ЫйЖШ”ЁЃ

дкжЄМрЛсаћВМCDRеўВпГіЦыЕФЕБЬьЃЌвВОЭЪЧ6дТ7ШеаЁУзОЭЕнНЛСЫCDRЩъЧыЃЌ4ЬьКѓжЄМрЛсЙйЭјОЭЙвГіСЫIPOЕФдЄХћТЖЩъЧыЮФМў;ЖјДЫЧАвВЪЧдкИлНЛЫљЗЂВМСЫ“ЭЌЙЩВЛЭЌШЈ”аТеўКѓЕФ3ЬьКѓЃЌаЁУзЕФHЙЩЩъЧыОЭЙвдкСЫИлНЛЫљЕФЭјеОЩЯЃЌаЁУздкЩЯЪаТЗОЖдкзЪБОЪаГЁЩЯгазХМЋЧПЕФПЊДДадЁЃ

аЁУзHЙЩЩЯЪагЩИпЪЂЁЂФІИљЪПЕЄРћвдМАжааХРяАКжЄШЏСЊКЯБЃМіЃЌвђЦфЪЧдкПЊТќШКЕКзЂВсГЩСЂЕФВЛЭЌЭЖЦБШЈПиЙЩЙЋЫОЃЌвВОЭГЩЮЊСЫЯуИлЪзжЛЩъЧы“ЭЌЙЩВЛЭЌШЈ”ЕФЩЯЪаЙЋЫОЁЃ

ДгОгЊЪ§ОнРДПДЃЌгЊвЕМЧТМЦкЃЌаЁУзЕФзмЪеШыгЩ2015ФъЕФШЫУёБв668вкдЊдіжС2016ФъЕФШЫУёБв684вкдЊЃЌдйдіжС2017ФъЕФШЫУёБв1146вкдЊЁЃгыДЫЭЌЪБЃЌ2015ФъЕН2017ФъЃЌаЁУзМЏЭХЗжБ№ПїЫ№ШЫУёБв76вкдЊЃЌЛёЕУ491.6АйЭђдЊРћШѓМАПїЫ№439вкдЊЁЃЦфжаЃЌ2017ФъЕФПїЫ№ЪЧгЩгкИлНЛЫљЖдгкгХЯШЙЩШЈвцЕФМЦЫуЙцдђЫљжТЃЌВЂЗЧЪЕМЪПїЫ№ЁЃ

аЁУзГЦЃЌДѓВПЗжЪеШыРДзджЧФмЪжЛњЯњЪлЁЃНижС2015ФъЁЂ2016ФъМА2017Фъ12дТ31ШежЙФъЖШЃЌжЧФмЪжЛњВПЗжЗжБ№ЙБЯзЦфзмЪеШыЕФ80.4%ЁЂ71.3%МА70.3%ЁЃаЁУздкКЃЭтЪаГЁЕФдіЫйЗЧГЃЧПОЂЁЃеаЙЩЪщЯдЪОЃЌ2015ФъЁЂ2016ФъЁЂ2017ФъЃЌаЁУзЕФКЃЭтЪаГЁЪеШыЗжБ№ЮЊ40.5вкдЊЁЂ91.5вкдЊЁЂ320.8вкдЊЃЌЦфжа2017ФъКЃЭтЪаГЁЪеШыИќЪЧЭЌБШБЉеЧСЫ250%ЁЃ

дкРзОќжиЪгЕФЛЅСЊЭјСьгђЃЌЛЅСЊЭјЗўЮёЗжВПЗжБ№ЙБЯзаЁУззмЪеШыЕФ4.9%ЁЂ9.6%МА8.6%ЁЃФПЧАаЁУзжївЊДгЙуИцЗўЮёМАЛЅСЊЭјдіжЕЗўЮё(жївЊАќРЈгЮЯЗ)зЌШЁЛЅСЊЭјЗўЮёЪеШыЁЃ

дкЭЌЙЩВЛЭЌШЈЗНУцЃЌаЁУзЙЋЫОДДЪМШЫЁЂЖЪТГЄМцCEOРзОќГжЙЩ31.41%ЃЌШчМЦШызмВПБОESOPдБЙЄГжЙЩМЦЛЎЕФЦкШЈГиЃЌдђРзОќГжЙЩБШР§ЮЊ28%ЃЌЭЈЙ§ЫЋжиЙЩШЈЙЙМмЃЌРзОќЕФБэОіШЈБШР§ДяЕН57.9%ЃЌЮЊаЁУзМЏЭХПиЙЩЙЩЖЋЁЃСэвЛЮЛСЊКЯДДЪМШЫЁЂзмВУСжБѓГжЙЩ13.33%ЃЌСЊКЯДДЪМШЫЁЂЦЗХЦеНТдЙйРшЭђЧПГжЙЩ3.24%ЁЃ

аЁУзЙРжЕМИКЮЃП

БШаЁУзЩЯЪаЪБМфИќШУШЫФбвдзНУўЕФЃЌЪЧаЁУзЙЋЫОЕФЙРжЕЁЃ

ЖјздДгБЛДЋГіЩЯЪаЕФЯћЯЂжЎКѓЃЌаЁУзЕФЙРжЕОРњСЫЖрТжЗДИДЁЃДг600вкУРдЊЕН2000вкУРдЊВЛЕШЁЃОнНгНќаЁУзIPOЯюФПЕФжаНщШЫЪПГЦЃЌШЏЩЬИјаЁУзЕФЙРжЕЦеБщдк750вкУРдЊЩЯЯТЁЃ

аЁУзЕФЙРжЕвбОДЋГіЖрИіАцБОЁЃ

ЕквЛжжАДгВМўЦѓвЕМЦЫуЪагЏТЪЃЌФУзпСЫШЋЧђжЧФмЪжЛњ86%змРћШѓЕФЦЛЙћЪагЏТЪЛЙВЛЕН20БЖЁЃШчДЫелЫуЯТРДЃЌаЁУзЕФЙРжЕНЋжЛгаПЩСЏЕФвЛАйЖрвкУРН№ЁЃЯдШЛетИіЗНЗЈВЛЛсБЛРзОќНгЪмЃЌБЯОЙдк2014ФъЕзЃЌаЁУзОЭаћВМвбОЙРжЕ450вкУРдЊЁЃ

ЕкЖўжжЪЧАДеебЧТэбЗетРрЛЅСЊЭјЦѓвЕЖЈМлЁЃетвВЪЧРзОќЫљЯЃЭћПДЕНЕФЃЌбЧТэбЗЕФЪагЏТЪГЌЙ§СЫ200БЖЁЃАДееетИіБШР§ЫуЯТРДЃЌаЁУзЕФЙРжЕНЋГЌЙ§ЧЇвкУРдЊЁЃРзОќПДРДЃЌаЁУзгІИУЪЧвЛМвВЛвРППгВМўРћШѓЕФ“ЛЅСЊЭјЙЋЫО”ЁЃДЫЧАЃЌаЁУзздГЦЪЧЙњФкЕкШ§ДѓЕчЩЬЦНЬЈЁЃЖјаЁУздкНќ3ФъЃЌЭЖзЪСЫ90ЖрМвжЧФмгВМўКЭЩњЛюЯћЗбЦЗЕФЩњЬЌСДЦѓвЕЃЌГЩЮЊШЋЧђзюДѓЕФЯћЗбМЖЮяСЊЭј(IoT)ЦНЬЈЁЃ

ЕкШ§жжЪЧгУЛЇМлжЕЙРЫуЗЈЁЃРзОќдјЖддЙњУРЕчЦїЖЪТГЄГТЯўЫЕЃЌаЁУзга7000ЭђгУЛЇЃЌУПИігУЛЇМлжЕ380УРдЊЃЌЫуЯТРДЙРжЕдМ300вкУРдЊЁЃАДееетИіЫуЗЈЃЌаЁУзФПЧА1.9вкдТЛюдОгУЛЇЃЌЕЅИігУЛЇМлжЕШчЙћеЧЕН600УРдЊЃЌЪажЕВюВЛЖрЮЊ1140вкУРдЊЁЃ

вЛЮЛЭЖааШЫЪПБэЪОЃЌЙЋЫОКЭБЃМіШЫЦкЭћРэЯыЧвЭзЕБЕФЙРжЕЃЌВЛИпВЛЕЭ;РЯЙЩЖЋдђЦкЭћИќИпЕФМлИё;зюгаАбЮеЕФШЏЩЬЯЃЭћбЙЕЭЙРжЕЃЌГУЛњЖрзЌвЛБЪ;ЖјзюУЛАбЮеЕФШЏЩЬвВЯЃЭћбЙЕЭЙРжЕЁЃ

ДгФПЧАеўВпЙцЖЈРДПДЃЌжЄМрЛсвЊЧѓгІдкЁЖжЄШЏЗЂаагыГаЯњЙмРэАьЗЈЁЗШЗЖЈЕФбЏМлжЦЖШПђМмЯТНјааЃЌЪдЕуДДаТЦѓвЕдкЗЂеЙНзЖЮЁЂаавЕЁЂММЪѕЁЂВњЦЗЁЂФЃЪНЩЯОпгаЖРЬиадЃЌгаЕФвбдкЦфЫћЪаГЁЩЯЪаЃЌгаЕФУЛгаПЩБШЙЋЫОЃЌгаЕФЩаЮДгЏРћЃЌДЋЭГЕФЪагЏТЪЕШЙРжЕЗНЗЈВЛЭъШЋЪЪгУЃЌаТЕФГЩЪьЕФЙРжЕФЃЪНЩаЮДНЈСЂЛђЮДОгааЇМьбщЃЌЙРжЕКЭЖЈМлФбЖШНЯДѓЃЌашвЊЭЈЙ§ГфЗжЕФЪаГЁбЏМлРДЗЂЯжМлИёЁЃ

дкЪдЕуДДаТЦѓвЕбЏМлЙ§ГЬжаЃЌНЋГфЗжЗЂЛгзЈвЕЛњЙЙЭЖзЪепЕФЛ§МЋзїгУЃЌдіЧПзЈвЕЛњЙЙЭЖзЪепдкЖЈМлЙ§ГЬжаЕФгАЯьСІЁЃМрЙмВПУХНЋвЊЧѓЗЂааШЫМАЦфжїГаЯњЩЬИљОнЦѓвЕИїздЕФЧщПіЃЌПЦбЇЩшМЦЗЂааЗНАИЃЌЖдЛњЙЙЭЖзЪепВЮгыбЏМлНЈСЂКЯРэгааЇЕФМЄРјКЭЗчЯедМЪјЛњжЦЃЌДйНјзЈвЕЛњЙЙЭЖзЪепЛ§МЋВЮгыЁЂШЯецбаОПЁЂЩѓЩїБЈМлЁЃзЈвЕЛњЙЙЭЖзЪепгІЧаЪЕЗЂЛгЦфдкбЏМлЙ§ГЬжаЕФзїгУЃЌЗЂЛгЦфзЈвЕгХЪЦЃЌБЃГжгІгаЕФЖРСЂЁЂПЭЙлЁЂЩѓЩїЃЌЪЕЯжЪдЕуДДаТЦѓвЕЕФКЯРэЙРжЕКЭЖЈМлЁЃ

ЖдгкПЩФмДцдкЕФЖЈМлЙ§ИпЕФЧщПіЃЌжЄМрЛсвЊЧѓЗЂааШЫМАЦфГаЯњЩЬИљОнЦѓвЕИїздЕФЬиЕуЃЌБОзХЩѓЩїЖЈМлЁЂЙЋЦНХфЪлЁЂгаРћгкЪаГЁЮШЖЈКЭЦѓвЕГЄдЖЗЂеЙЕФддђПЦбЇЩшМЦЗЂааЗНАИЃЌдкГфЗжбЏМлЕФЛљДЁЩЯШЗЖЈКЯРэЕФЗЂааМлИёЁЃ

ЫЪЧЯТвЛИіаЁУзЃП

ПМТЧЕНЪаГЁГаЪмСІЃЌжЄМрЛсБэЪОНЋбЯИёеЦЮеЪдЕуЦѓвЕМвЪ§КЭШкзЪЙцФЃЃЌКЯРэАВХХЗЂааНкзрЁЃ

АДееМрЙмВуЩшЖЈЕФЪдЕуУХМїЃЌМДCDRЪдЕуЦѓвЕБиаыЪЧвбдкОГЭтЩЯЪаЧвЪажЕВЛЕЭгк2000вкдЊШЫУёБвЕФКьГяЦѓвЕ;ЩаЮДдкОГЭтЩЯЪаЃЌзюНќвЛФъгЊвЕЪеШыВЛЕЭгк30вкдЊШЫУёБвЃЌЧвЙРжЕВЛЕЭгк200вкдЊШЫУёБвЃЌЛђЪеШыПьЫйдіГЄЃЌгЕгазджїбаЗЂЁЂЙњМЪСьЯШЕФММЪѕЃЌЭЌаавЕОКељжаДІгкЯрЖдгХЪЦЕиЮЛЕФКьГяЦѓвЕКЭОГФкЦѓвЕЁЃ

ФПЧАРДПДЙВга5МввбдкКЃЭтЩЯЪаЕФДДаТЦѓвЕЗћКЯЗЂааCDRЕФБъзМЃЌЗжБ№ЮЊАЂРяЁЂЬкбЖЁЂАйЖШЁЂОЉЖЋКЭЭјвзЃЌЦфжаЬкбЖУїШЗБэЪОднВЛПМТЧЗЂааCDRЁЃЙњН№жЄШЏБэЪОЃЌЪаГЁдЄЦкАЂРяАЭАЭЁЂОЉЖЋЯТвЛВНЩъЧыCDRПЩФмадНЯДѓЁЃ

ДгФПЧАРДПДЃЌCDRЗЂааЁЂНЛвзКЭДцЭаЙмЕШЛљДЁжЦЖШвбЛљБОУїШЗЃЌАќРЈЃК

ЕквЛЁЂCDRжївЊВЩШЁШкзЪФЃЪНЃЌЧвЗЂааКѓПЩдкAЙЩЪаГЁЛёЕУдйШкзЪШЈРћ;

ЕкЖўЁЂзіЪаЩЬНЛвзжЦЖШБЃеЯCDRСїЖЏад;

ЕкШ§ЁЂвјааКЭШЏЩЬЖМПЩвдзїЮЊCDRЕФДцЭаЛњЙЙ;

ЕкЫФЁЂУїШЗCDRднЪБВЛЕУНјааДцЭаЦОжЄжЪбКЁЃЕЋЪЧЪаГЁЙизЂЕФ“CDRгыЛљДЁЙЩЦБжЎМфзЊЛЛЗНЪН”ЕШЮЪЬтШдД§КѓајГіЬЈЯИдђНјвЛВНУїШЗЁЃДгЙњМЪЪЕМљРДПДЃЌИїЙњДцЭаЦОжЄгыЛљДЁЙЩЦБзЊЛЛЛњжЦАВХХДцдквЛЖЈВювьЃЌЦфжаВПЗжЙњМвЖдДцЭаЦОжЄгыЛљДЁЙЩЦБжЎМфЕФзЊЛЛЩшЖЈСЫвЛЖЈЕФБШР§КЭЪБМфЯожЦЁЃ

СэЭтЃЌCDRЗЂааЛђв§ШыеНТдЭЖзЪепвдМѕЩйЪаГЁГхЛїЃЌЦфжаеНТдХфЪлЙЋФМЛљН№ЛђВЮгыCDRЗЂааЁЃНќШеЃЌ 6МвДѓаЭЛљН№ЙЋЫОЛёХњГЩСЂ3ФъЗтБедЫзїеНТдХфЪлЛљН№(LOF)ЁЃЙњН№жЄШЏШЯЮЊЃЌ6дТжабЎЭъГЩФММЏЃЌЯШЖдИіШЫЗЂЪлЃЌКѓЖдЛњЙЙ(ЩчБЃЁЂбјРЯБЃЯеЕШ)ЗЂЪлЁЃеНТдХфЪлЙЋФМЛљН№ЪЧ“здЩЯЖјЯТ” ЭЦЖЏЕФДДаТВњЦЗЃЌЮДРДЛђВЮгыCDRЕФеНТдЭЖзЪЃЌвдМѕЩйCDRЗЂааЖдЪаГЁЕФГхЛїЁЃ

- ЭМЫЕЬьЯТ

- ЯрЙидФЖС

- ВТФуЯВЛЖ

вЛжмШШУХ

- ЗђЦоБмдажЛФмХЎШЫГдвЉЃПЦиФаадБмдавЉМДНЋЩЯЯпЃЁ

- НЬг§ВПАфВМаТеўВп ШЁЯћ5ЯюШЋЙњадИпПММгЗжЯюФПЃЁ

- АЂЕЯДяЫЙгУКЃбѓРЌЛјдьаЌ ЭЦГіЁАЛЗБЃИХФюаЌЁБЃЁ

- ФИЧзЮЊЖљХФЁАЩЅЪЌееЁБдтХњ ФдНЌБРСбдьаЭБЦецЃЁ

- ХЎзгДђТюаЁбЇЩњЧПБЦШУзљ ШЧХЫОЛњКЭГЫПЭЃЁ

- ДѓСПЬхЛ§ЫЖДѓЕФЫЎФИИщЧГЩГЬВ жБОЖдк60-80cmжЎМфЃЁ

- УРЗчБЉЯжУоЛЈЬЧдЦ УоЛЈЬЧЖМЗЩЕНЬьЩЯШЅЕФЦцЙлЃЁ

- ФЉДњЛЪЕлфпвЧЕмЕмфпвЧШЅЪР дјШЮББОЉеўаЮЏдБ

- НЫеРэЙЄФа500ПщДђдьИжЬњЯРЬззА ДђдьгЂалУЮ

- ЙЋЮёдБЮИФкЗЂЯжгВБв71УЖ ЫРЧАНЛИјЦозгТМвєзЪСЯ